عبدالناصر همتی، وزیر اقتصاد دولت چهاردهم، ۲۶ آبان ۱۴۰۳ در همایش «تامین مالی تولید» وعده داد که امسال آخرین سال بنگاهداری بانکها خواهد بود. او با تاکید بر لزوم تغییر رویکرد بانکها از «بنگاهداری» به «بنگاهسازی»، اعلام کرد: «سال آینده بهصورت جدی به بانکها میگوییم باید بنگاهداری تمام شود.»

این در حالی است که مقامهای اقتصادی دولتهای قبل ازجمله دولت دوازدهم، که وزیر فعلی اقتصاد در آن دولت ریاست کل بانک مرکزی را برعهده داشت، بارها تاکید کرده بودند به بنگاهداری بانکها خاتمه خواهند داد، اما این وعده محقق نشد.

Read More

This section contains relevant reference points, placed in (Inner related node field)

چالشهای قانونی و اجرایی؛ بانکها آماده خروج از بنگاهداری!

در این همایش که با حضور رئیس مجلس شورای اسلامی و رئیسکل بانک مرکزی برگزار شد، محمدباقر قالیباف، رئیس مجلس، به مشکلات قانونی موجود در مسیر خروج بانکها از بنگاهداری اشاره کرد.

او با طرح پرسش مهمی درباره چگونگی واگذاری داراییهای بانکی گفت: «در قانون برنامه آمده است که بنگاهها باید واگذار شوند؛ اما اولین سوال این است که این واگذاری به چه کسانی انجام شود؟»

قالیباف همچنین با اشاره به تجربه ناموفق گذشته در واگذاری بنگاههای دولتی، به ماجرای کارخانه نیشکر هفتتپه پرداخت و افزود: «ما خودمان تصمیم گرفتیم و گفتیم بخشی از هفتتپه متعلق به این بانک و بخشی دیگر به بانک دیگری است. اکنون بانکها نمیدانند که باید چه کنند. اگر میتوانند سرمایهگذاری کنند، شروع کنند و اگر نمیتوانند تکلیف را روشن کنیم.»

بنگاهداری بانکها؛ از ناترازی مالی تا بحران تورم

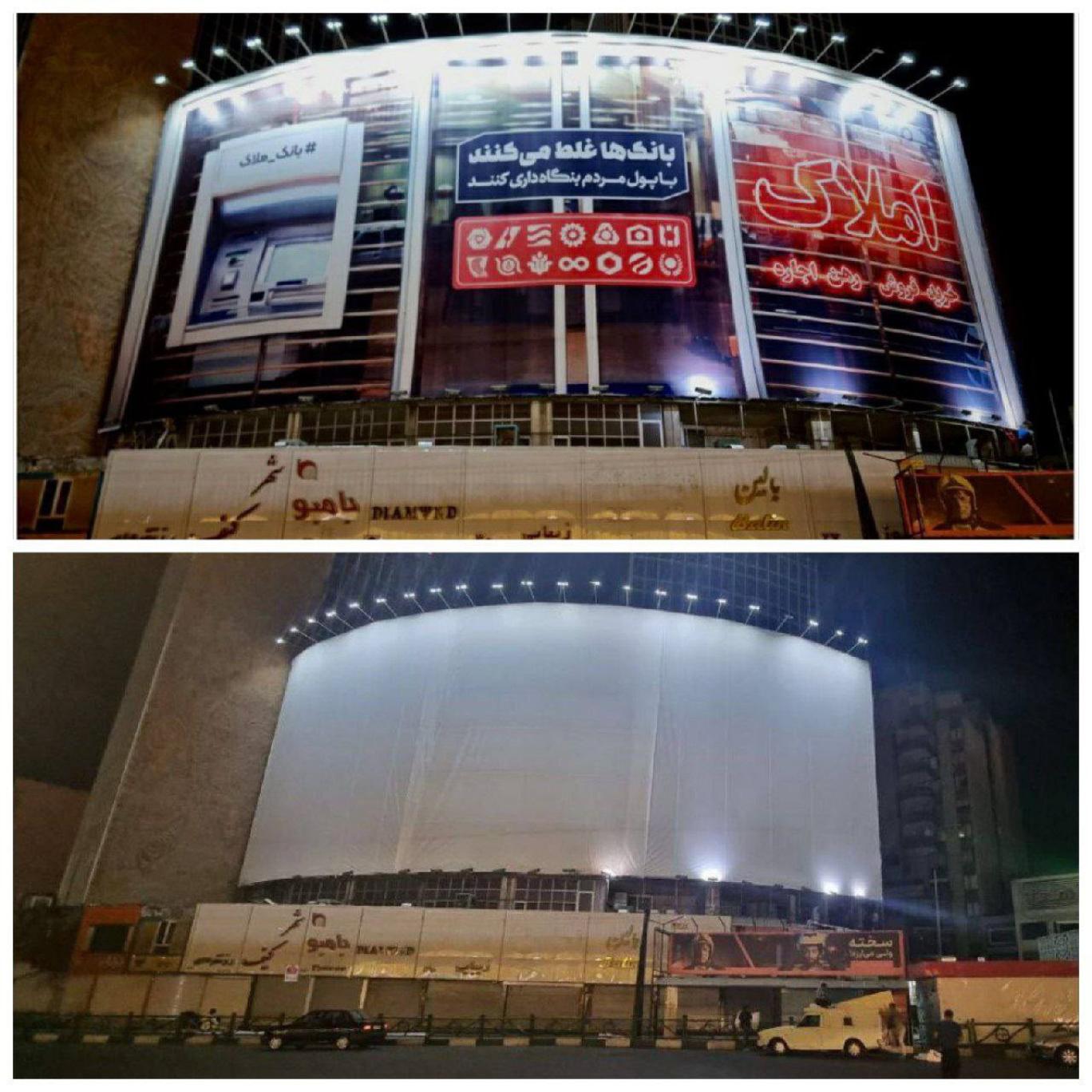

بنگاهداری بانکها در ایران نه یک پدیده جدید که مشکلی ریشهدار است که از دههها پیش اقتصاد کشور را تحتتاثیر قرار داده است.

کارشناسان اقتصادی بر این باورند که بانکها بهدلیل ناترازی مالی و برای جبران سود بالای پرداختی به سپردهگذاران، وارد حوزههای مختلف اقتصادی شدهاند. این کار نهتنها ماموریت اصلی بانکها در تامین مالی تولید را به حاشیه رانده که عامل اصلی تورم در بخشهایی نظیر مسکن خودرو و طلا بوده است.

عادل پیغامی، کارشناس اقتصادی، با تاکید بر ابعاد گسترده بنگاهداری بانکها، اشاره کرده است: «بانکها فراتر از تملک املاک و مستغلات، مالک مراکز تجاری، پاساژها و شرکتهای متعدد هستند. برای اینکه بتوانند سود بیش از ۲۰ درصد سپردههای سالیانه را به سپردهگذاران بپردازند، وارد بازارهایی همچون خودرو، سکه و مسکن شدهاند. این اقدام، بانکها را به بازارسازهای جدید در بخشهای غیرمولد تبدیل کرده است.»

یکی از ابزارهای کلیدی بانکها در بنگاهداری ایجاد شرکتهای تابعه باهدف اعطای تسهیلات درونساختاری است. این شرکتها چرخهای پیچیده از گردش مالی ایجاد میکنند که پشتوانه آن املاک و داراییهای کلان است.

نمونه بارز این موضوع، پروژه عظیم «ایرانمال» است که تامین مالی آن برعهده بانک آینده بوده است. تحلیلگران این پروژه را یکی از نمادهای بارز فساد در بنگاهداری بانکها میدانند.

رشد سرمایه منجمد؛ تهدیدی برای اقتصاد مولد

اقتصاددانان هشدار میدهند که تمرکز بانکها بر داراییهای غیرمولد و سرمایهگذاری در املاک به رشد آنچه در اقتصاد «سرمایه منجمد» شناخته میشود منجر شده است.

این روند منابع مالی کشور را از بخشهای مولد اقتصادی دور کرده و رشد تولید ملی را بهشدت کند کرده است. به گفته پیغامی، «تملک بنگاهها توسط بانکها بهدلیل تسهیلات بازپرداخت نشده، واگذاری سهام در مقابل مطالبات بانکی و مدیریت سرمایهگذاریهای مستقیم، نهتنها به سوددهی بیشتر بانکها نینجامید، بلکه تولید را از اولویت آنها خارج کرده است.»

بازار مسکن؛ قربانی بزرگ بنگاهداری بانکی

بازار مسکن یکی از بخشهایی است که بهشدت تحتتاثیر سیاستهای بنگاهداری بانکها قرار گرفته است. در مردادماه سال جاری، مدیرکل دفتر اقتصاد مسکن وزارت راه و شهرسازی اعلام کرد که سه بانک بیشترین تعداد خانههای خالی را در اختیار دارند. رسانهها نیز گزارش دادهاند که تعداد املاک خالی در تملک بانکها با تعداد شعب آنها برابری میکند.

براساس آخرین سرشماری نفوس و مسکن در سال ۱۴۰۰، بیش از ۲.۵ میلیون واحد مسکونی در کشور خالی بود که کارشناسان معتقدند این رقم اکنون به چهار میلیون واحد رسیده است.

سهم بزرگی از این خانههای خالی در مالکیت بانکها و شرکتهای تابعه آنها قرار دارد. اقبال شاکری، عضو کمیسیون عمران مجلس، پیشتر گفته بود: «بانکها بهدلیل در اختیار داشتن منابع مالی کلان، سهم بیشتری در ساختوسازهای احتکارشده نسبت به سایر دستگاهها و افراد دارند.»

تلاشهای قانونی بینتیجه؛ چرا بنگاهداری متوقف نشد

در سال ۱۳۹۴، مجلس شورای اسلامی قوانینی را برای توقف بنگاهداری بانکها تصویب کرد، اما این قوانین بهدلیل نبود ضمانت اجرایی کافی و ضعف نظارتی نتوانستند مانع ادامه این وضع شوند. اکنون با وعده وزیر اقتصاد مبنی بر پایان بنگاهداری طی دو سال آینده، این سؤال مطرح است که چرا چنین تصمیمی در گذشته اجرایی نشده و تضمین اجرای آن در آینده چه خواهد بود.

عبدالناصر همتی در زمان ریاست بانک مرکزی در دولت حسن روحانی نیز با چالش بنگاهداری بانکها مواجه بود، اما به دلایل مختلف نتوانست این چرخه را متوقف کند. کارشناسان بر این باورند که شبکههای رانتی و فساد مدیریتی اصلیترین موانع اجرای این سیاستها بودهاند. شبکههای فسادی که از قضا قدرت اصلی در درون دولت و دیگر نهادهای حاکمیت جمهوری اسلامی هستند.

آینده بنگاهداری بانکها؛ امید یا تکرار وعدههای ناکام

باتوجهبه سابقه ناکامی دولتهای پیشین در مهار بنگاهداری بانکها، تردیدهای جدی درباره تحقق وعده دولت چهاردهم وجود دارد. در حقیقت کسانی قرار است وضع کنونی را تغییر دهند که خود برآمده از یک سیستم رانتی و فاسد هستند و منافع حامیانشان با همین بنگاهداریها گره خورده است.

کارشناسان اقتصادی معتقدند برای عملیاتیشدن این وعده، دولت نیازمند ایجاد یک نقشه راه شفاف، اصلاح ساختارهای بانکی و تقویت نظارت بر شبکه بانکی است. از سوی دیگر، هماهنگی بین قوای سهگانه و حذف شبکههای رانتی شرط لازم برای موفقیت این طرح خواهد بود.

بهرغم وعدههای وزیر اقتصاد، تجربه نشان داده است که سیاستگذاری در این حوزه بدون اصلاحات ساختاری تنها به یک شعار تبدیل میشود. تحلیلگران معتقدند پایان بنگاهداری بانکها در گرو اصلاح سیاستهای مالی، کاهش ناترازیها و مقابله با فساد ساختاری است. با ابن حال به دلیل ماهیت سیستماتیک فساد در جمهوری اسلامی به نظر نمیرسد که بیان چنین شعارهایی از برگزاری همایش و سخن گفتن در مذمت بنگاهداری فراتر نرود.